【あなたはいくら借りられる?】モゲチェックで住宅ローン借入可能額をシミュレーション

- 自分の年収で一条工務店の家は買えるのかな…

- 理想のマイホームを建てるにはいくら借り入れる必要があるんだろう…

- 今自分がいくら借りられるのかざっくりでいいから知りたい

「マイホームを建てたい!」と考えたとき、まず頭をよぎるのがお金の問題でしょう。でも、家を建てるのは多くの人がはじめてのはず。いくらかかるのか、自分の年収でどれくらいの家が建てられるのかなど何もわからないのが正直なところではないでしょうか?

しかし、ハウスメーカーの営業担当の言われるがまま…は危険。自分で調べられること・できることをまずはやるべきです。そこで活用してほしいのが借入可能額を簡単にシミュレーションできる「モゲチェック」です。

この記事では、実際にモゲチェックを使ってローンの組み方や年収別の借入可能額を複数パターンシミュレーションしてみました。さぁ、あなたはどうでしょうか?

無料かつ5分もあればできます!

デメリットはないので、一度試してみてください!

【モゲチェックとは?】無料で使える住宅ローン一括比較サービス

モゲチェックは簡単に言うと住宅ローンの一括比較サービス。家族構成や年収などの必要情報を入力するだけで、自分に合った住宅ローン借入先候補が提案され、借入可能額や月々の返済額も確認できます。

利用料は完全無料。利用しても営業電話はかかってこないので、気兼ねなく使用できるのもうれしいポイントです。

借換の際にも利用されており、モゲチェックを使って借換した人の平均削減額は210万円というデータもあります。※2022.10.1~2023.9.30 借り換え登録者実績

有料で営業がしつこいならおすすめはしないのですが、完全無料で営業もないので家づくりを検討している人全員に使ってほしいサービスです。仮に役に立たなかったとしても損はありません。

\ 完全無料!登録はスマホで5分! /

モゲチェックの使い方やメリット・デメリットなどの詳細については「【住宅ローンで後悔する前に】モゲチェックの魅力を徹底解説 | 口コミ・評判も紹介」で解説しています。

【いくらあれば建てられる?】一条工務店なら最低でも3,000万円は必要

早速モゲチェックでシミュレーションといきたいところですが、まずは一条工務店で家を建てるのにいくらかかるかをおおまかに把握しておきましょう。

一条工務店で家を建てる場合、土地価格が安い地域でも最低3,000万以上は必要だと考えておいてください。多くの場合では4,000万円を超えます。

最も安く建てられるのはハグミー

最も安く建てられるのが2023年1月に販売開始された一条工務店45周年記念商品「ハグミー」。本体価格1,490万円からとリーズナブルながら性能に妥協はありません。

ただし、あくまで1,490万円は本体価格なので、建築確認申請などの諸費用やオプション価格が追加されます。最終金額は2,500万円を超える場合がほとんどだと考えておきましょう。

ちなみに一条工務店のその他のシリーズのカタログ上の坪単価は以下のとおり。諸費用やオプション価格も考慮すると「坪単価×坪数+数百万円」を見込んでおく必要があります。

- グランスマート 80~90万円

- グランセゾン 80~90万円

- アイスマート 75~85万円

- セゾン 70~80万円

- セゾンA 70~80万円

- ブリアール 70~80万円

- アイキューブ 65~75万円

- アイスマイル・アイスマイルプラス 65~70万円

- ハグミー 55~60万円

土地取得価格の平均値は約1,500万円

土地の購入にかかる費用は地域によっても大きく異なりますが、「2024年度フラット35利用者調査」によると土地付注文住宅融資利用者の土地取得費用の全国平均は1,495.1万円とされています。

また、建設費の全国平均は3,512万円なので、合計すると物件価格の平均は約5,000万円です。融資金の平均は4,251.1万円なので、物件価格の8割強を融資で賄っています。

あくまでフラット35利用者の平均値にはなりますが、自分が組もうとしているローンがあまりにも無理のあるものではないかの参考にはなるはずです!

【全3種類】住宅ローンの組み方と特徴を理解しておこう

モゲチェックでシミュレーションするにあたって理解しておくべきなのが住宅ローンの組み方。住宅ローンには、単独ローンだけではなく、大きく分けて以下3種類があります。

それぞれの特徴やメリット・デメリットを理解しておきましょう。

- 単独ローン

- ペアローン

- 収入合算

モゲチェックでシミュレーションする場合の入力方法は以下のとおりです。

- 単独ローンのシミュレーションをしたい場合:「本人」のみを選択

- ペアローンのシミュレーションをしたい場合:ペアローン・連帯債務を選択

- 収入合算のシミュレーションをしたい場合:収入合算者あり

モゲチェックは条件を変えて何度でもシミュレーションできます。

まずは難しく考えず、ローンの組み方によって提案内容がどう変わるかを確認してみてください!

※それぞれのローンの組み方については今後別記事でより詳しく解説予定です

単独ローン

その名のとおり、夫または妻のどちらか1人が単独でローンを組む方法です。

契約が1本なので手続きがシンプルで、印紙税や事務手数料などを抑えられる点がメリットです。ただし、夫または妻のどちらかの収入だけで判断されるので、ペアローンなどに比べて借入可能額が低くなる傾向があります。

| 契約本数 | 1本 |

|---|---|

| 債務者 | 1人(夫or妻) |

| 住宅ローン控除 | 債務者のみ |

| 団信 | 債務者のみ加入 |

| 諸費用 | 1契約分 |

- 単独でも十分な収入がある場合

- 管理をシンプルにしたい場合

- 諸費用を抑えたい場合 など

- 借入希望額が高額な場合

- 夫・妻ともに安定収入がある場合

- 住宅ローン控除を2人分適用したい場合 など

ペアローン

ペアローンは、夫婦がそれぞれ独立した住宅ローン契約を結ぶ方法。契約が2本になるため、両者が主債務者となります。

2人分の収入を元に借入額が決められるため、単独ローンの場合に比べて高額の借入が可能。夫・妻ともに安定収入がある場合は有力な選択肢になるでしょう。

住宅金融支援機構「住宅ローン利用者の実態調査(2025年4月調査)」によるとフラット35利用者の共働き世帯(2024年10月〜2025年3月)の53.8%がペアローンを利用しているそうです。

| 契約本数 | 2本(夫と妻それぞれ) |

|---|---|

| 債務者 | 2人(夫・妻それぞれが主債務者) |

| 住宅ローン控除 | 2人とも適用 |

| 団信 | 2人とも加入可能 |

| 諸費用 | 2契約分 |

| 連帯保証 | 互いに連帯保証人になる |

- 物件価格が高額な場合

- 夫・妻ともに安定収入がある場合

- 夫・妻ともに住宅ローン控除を受けたい場合 など

- 夫・妻いずれかが非正規雇用の場合

- 産休・育休・転職などの予定がある場合 など

収入合算

収入合算はさらに連帯債務型と連帯保証型の2つのパターンにわかれます。

連帯債務型

連帯債務型は、1つの住宅ローン契約に対し、夫婦の収入を合算して借入額を増やす方法。主債務者と連帯債務者の両方が返済義務を負います。

ペアローンに比べて諸費用が安く、契約が1本なのに住宅ローン控除が2人ともに適用できるなどのメリットがあります。

ただし、民間金融機関の場合、連帯債務者は団信に加入できないケースがほとんど。例えば夫が主債務者で妻が連帯債務者の場合、妻が死んだときに夫がローンを全額返済する必要があります。

| 契約本数 | 1本 |

|---|---|

| 債務者 | 主債務者+連帯債務者(夫・妻とも返済義務あり) |

| 住宅ローン控除 | 2人とも適用可能 |

| 団信 | 金融機関による(主債務者の場合のみが多い) |

| 諸費用 | 1契約分 |

- 諸費用を抑えつつ借入額を増やしたい場合

- 夫・妻ともに住宅ローン控除を受けたい場合 など

- 連帯債務者側の団信保障を重視したい場合

- 産休・育休・退職の可能性がある場合 など

連帯保証型

連帯保証型は、1つの住宅ローン契約に対し、配偶者が連帯保証人となる方法。債務者は1人のみで、連帯保証人は返済義務を負いませんが、主債務者が返済できない場合に返済義務が発生します。連帯保証人の責任リスクが重いという点は理解しておく必要があるでしょう。

単独では借入額が足りない場合や配偶者が非正規雇用やパートの場合などに選択肢になります。

| 契約本数 | 1本 |

|---|---|

| 債務者 | 1人(夫or妻) |

| 連帯保証人 | 配偶者(返済義務は主債務者が滞納時のみ) |

| 住宅ローン控除 | 主債務者のみ |

| 団信 | 主債務者のみ |

| 諸費用 | 1契約分 |

- 単独では借入額が足りない場合

- 配偶者が非正規雇用・パートの場合 など

- 夫・妻ともに安定収入がある場合

- 連帯保証人の責任リスクを避けたい場合

- 夫・妻ともに住宅ローン控除を受けたい場合 など

どの方法で住宅ローンを組むかでメリット・デメリットが変わるだけでなく、リスクも変わります。実際に組む際は慎重に!

モゲチェックでシミュレーションする際の前提条件

それでは実際にモゲチェックを使ってシミュレーションしていきましょう。条件をいろいろと変えて複数パターンシミュレーションしてみました。

条件を変えすぎても結果に影響する項目がわかりづらくなるので、以下の条件は各パターンで共通としました。

- 夫は35歳・妻は33歳

- 主たる債務者は夫

- 頭金は物件価格の10%

- 土地価格は1,500万円

- 仲介手数料は(土地価格×3%+6万円)×1.1=56万円で計算

- 預貯金・有価証券は300万円

- ほかに借り入れているローンはなし

上記条件のいずれかが変わるだけでも結果は大きく変わります!

ぜひご自身の情報に置き換えて試してみてくださいね!

【パターン①】共働きでペアローン(夫正社員・妻正社員)

まずは共働きでペアローンを組む場合をシミュレーションしてみます。

| 夫 | 35歳(正社員・建築業・非上場企業) |

|---|---|

| 妻 | 33歳(正社員) |

| 住宅ローン申し込み形態 | ペアローン・連帯債務 |

| 世帯年収 | 600万円(夫300万円・妻300万円) |

| 家族構成 | 夫婦2人(子ども1人予定) |

| 物件価格 | 4,000万円(建物2,500万円+土地1,500万円) |

| 頭金※物件価格の10%想定 | 400万円 |

| 仲介手数料 | 56万円 |

情報を入力すると銀行比較表が表示されます。条件が厳しい場合は銀行の提案がされないか、1〜2件など少数のみ提案されます。今回の条件では以下のような結果が得られました。

| 提案金融機関数 | 8件 |

|---|---|

| 年金利 | 年0.59%〜 |

| 総返済額 | 4,173万円〜 |

| 月々返済額(35年ローン) | 99,371円〜 |

※この記事では主に提案金融機関数・金利・返済額に焦点を当てていますが、実際にモゲチェックを使ってシミュレーションする際は保証料や団体信用生命保険の詳細なども確認して総合的に比較してください。

誰もが知る大手金融機関からネット銀行、地銀まで幅広く提案がありました!

物件価格を変更してみると…

物件価格を5,000万円、6,000万円と変えてみると以下のような結果となりました。

物件価格が高くなるにつれて提案数が減り、当然ですが月々の返済額も大きくなります。

| 物件価格4,000万円 | 物件価格5,000万円 | 物件価格6,000万円 | |

|---|---|---|---|

| 提案金融機関数 | 8件 | 5件 | 4件 |

| 年金利 | 年0.59%〜 | 年0.645%〜 | 年0.645%〜 |

| 総返済額 | 4,173万円〜 | 5,251万円〜 | 6,279万円〜 |

| 月々返済額(35年ローン) | 99,371円〜 | 125,041円〜 | 149,517円〜 |

世帯年収を置き換えると…

世帯年収を置き換えてみます。600万円から700万円に増額した場合は提案される金融機関数や金利などの条件に変わりはありませんでした。

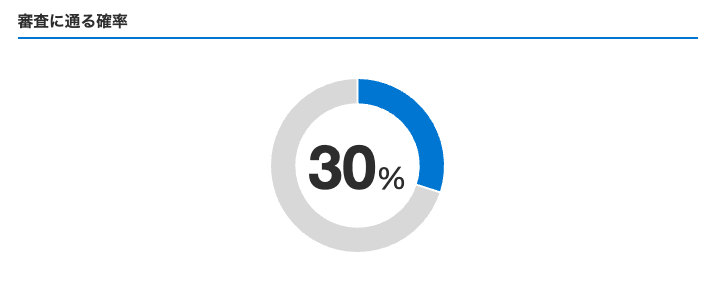

提案条件には変わりないものの、審査に通る確率は格段に上がります。金融機関によっても異なりますが、ある金融機関では世帯年収600万円の場合は50%なのに対し、世帯年収700万円の場合は80%まで上がりました。

一方、世帯年収を500万円に減額すると提案金融機関数が6件に減り、提案条件が悪くなってしまいました。

| 世帯年収500万円 | 世帯年収600万円 | 世帯年収700万円 | |

|---|---|---|---|

| 提案金融機関数 | 6件 | 8件 | 8件 |

| 年金利 | 年0.645%〜 | 年0.59%〜 | 年0.59%〜 |

| 総返済額 | 4,212万円〜 | 4,173万円〜 | 4,173万円〜 |

| 月々返済額(35年ローン) | 100,299円〜 | 99,371円〜 | 99,371円〜 |

頭金を0にすると…

頭金を0にすると総返済額や月々の返済額が上がります。提案金融数は変わりませんでした。

| 世帯年収500万円 | 世帯年収600万円 | 世帯年収700万円 | |

|---|---|---|---|

| 提案金融機関数 | 6件 | 8件 | 8件 |

| 年金利 | 年0.645%〜 | 年0.59%〜 | 年0.59%〜 |

| 総返済額 | 4,670万円〜 | 4,627万円〜 | 4,627万円〜 |

| 月々返済額(35年ローン) | 111,207円〜 | 110,177円〜 | 110,177円〜 |

夫を公務員に置き換えると…

夫を公務員に置き換えてみましたが、夫が正社員の場合と比べて条件に違いはありませんでした。

| 世帯年収500万円 | 世帯年収600万円 | 世帯年収700万円 | |

|---|---|---|---|

| 提案金融機関数 | 6件 | 8件 | 8件 |

| 年金利 | 年0.645%〜 | 年0.59%〜 | 年0.59%〜 |

| 総返済額 | 4,212万円〜 | 4,173万円〜 | 4,173万円〜 |

| 月々返済額(35年ローン) | 100,299円〜 | 99,371円〜 | 99,371円〜 |

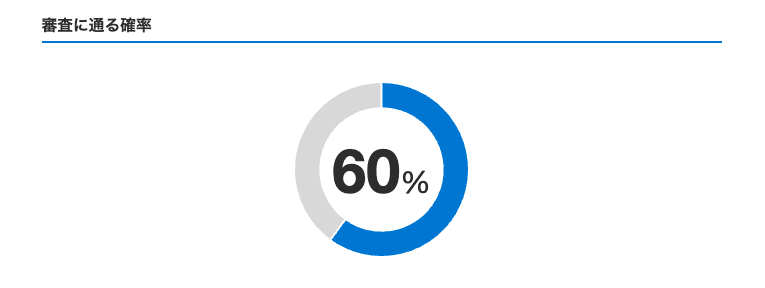

ただし、審査に通る確率が上がります。金融機関によっても異なりますが、ある金融機関では正社員の場合は50%なのに対し、公務員の場合は60%になっていました。やはり住宅ローンを借り入れるうえで公務員は有利と言えます。

あくまでモゲチェックのシミュレーション上の確率なので、実際の確率とは異なります。参考程度にとどめておきましょう!

夫を自営業に置き換えると…

夫を自営業に変更してみても提案条件に変更はありませんでした。

| 世帯年収500万円 | 世帯年収600万円 | 世帯年収700万円 | |

|---|---|---|---|

| 提案金融機関数 | 6件 | 8件 | 8件 |

| 年金利 | 年0.645%〜 | 年0.59%〜 | 年0.59%〜 |

| 総返済額 | 4,212万円〜 | 4,173万円〜 | 4,173万円〜 |

| 月々返済額(35年ローン) | 100,299円〜 | 99,371円〜 | 99,371円〜 |

ただし、審査に通る確率はかなり下がるようです。ある金融機関では正社員の場合50%なのに対し、自営業の場合は30%まで下がってしまいました。

ほかに借り入れているローンがあると…

月々3万円のカーローンがあると想定すると、年収500万円・600万円の場合の提案金融機関数が4件まで減りました。

車のローンの支払いがある人は多いと思うので、車のローンの支払い期間と住宅ローンの借り入れタイミングの兼ね合いには注意が必要です。

| 世帯年収500万円 | 世帯年収600万円 | 世帯年収700万円 | |

|---|---|---|---|

| 提案金融機関数 | 4件 | 4件 | 8件 |

| 年金利 | 年0.645%〜 | 年0.645%〜 | 年0.59%〜 |

| 総返済額 | 4,212万円〜 | 4,212万円〜 | 4,173万円〜 |

| 月々返済額(35年ローン) | 100,299円〜 | 100,299円〜 | 99,371円〜 |

【注意点】妻の産休・育休・退職など今後も考慮する

ペアローンは、単独ローンに比べて高額の借入が可能。シミュレーションをしてみて「思ったよりも借入できるな」と感じた人もいるかもしれません。

ただし、借入可能額はあくまで現在の情報を元にした額。それに「借入ができる=無理なく返済できる」ではありません。産休や育休、はたまた退職して専業主婦になりたい場合などは、返済計画に無理が生じるリスクがあるので注意が必要です。

考えたくはありませんが、離婚時に手続きが煩雑になるリスクも…

あらかじめ離婚時の住宅の取り扱いについて話し合っておくのがベターです。

【パターン②】夫の単独ローン(夫正社員・妻専業主婦)

次は、夫が単独ローンを組む場合を見ていきましょう。

| 夫 | 35歳(正社員・建築業・非上場企業) |

|---|---|

| 妻 | 33歳(専業主婦) |

| 住宅ローン申し込み形態 | 単独ローン |

| 世帯年収 | 500万円(夫500万・妻0) |

| 家族構成 | 夫婦2人(子ども1人) |

| 物件価格 | 4,000万円(建物2,500万円+土地1,500万円) |

| 頭金※物件価格の10%想定 | 400万円 |

| 仲介手数料 | 56万円 |

共働きのときと比較して提案金融機関数が増え、低金利で借りられる選択肢が増えました。世帯年収ではなく、個人の年収が高いほど優遇金利を受けられる場合もあり、世帯年収が同じ場合、単独ローンのほうが選択肢が増える場合もあるようですね。

ペアローンの場合、夫・妻両者の信用情報がチェックされますが、単独だとローンを組む本人しかチェックされないというメリットもあります。

| 提案金融機関数 | 8件 |

|---|---|

| 年金利 | 年0.59%〜 |

| 総返済額 | 4,173万円〜 |

| 月々返済額(35年ローン) | 99,371円〜 |

物件価格を変更してみると…

物件価格を3,000万円、5,000万円と変更してみると以下のとおり変化しました。

3,000万円だと月々の支払い額も抑えられ、賃貸からの引越しも現実味があるのではないでしょうか?

| 物件価格3,000万円 | 物件価格4,000万円 | 物件価格5,000万円 | |

|---|---|---|---|

| 提案金融機関数 | 9件 | 8件 | 4件 |

| 年金利 | 年0.59%〜 | 年0.59%〜 | 年0.645%〜 |

| 総返済額 | 3,487万円〜 | 4,173万円〜 | 5,251万円〜 |

| 月々返済額(35年ローン) | 83,028円〜 | 99,371円〜 | 125,041円〜 |

世帯年収を置き換えると…

世帯年収が400万円になるとかなり選択肢が減ります。

審査に通る確率も下がるので、注意が必要です。

| 世帯年収400万円 | 世帯年収500万円 | 世帯年収600万円 | |

|---|---|---|---|

| 提案金融機関数 | 4件 | 8件 | 8件 |

| 年金利 | 年0.645%〜 | 年0.59%〜 | 年0.59%〜 |

| 総返済額 | 4,212万円〜 | 4,173万円〜 | 4,173万円〜 |

| 月々返済額(35年ローン) | 100,299円〜 | 99,371円〜 | 99,371円〜 |

頭金を0にすると…

頭金を0にした場合、以下のような提案がありました。提案数はそこまで減りませんでしたが、月々の支払額が11万円を超えます。

現在の家賃と比べて支払いが厳しくないかよく検討する必要があるでしょう。

| 世帯年収400万円 | 世帯年収500万円 | 世帯年収600万円 | |

|---|---|---|---|

| 提案金融機関数 | 4件 | 7件 | 7件 |

| 年金利 | 年0.645%〜 | 年0.59%〜 | 年0.59%〜 |

| 総返済額 | 4,670万円〜 | 4,627万円〜 | 4,627万円〜 |

| 月々返済額(35年ローン) | 111,207円〜 | 110,177円〜 | 110,177円〜 |

一条工務店で太陽光パネルを採用した場合、売電収入が得られ、電気代が安く済む場合があります。家賃とローンだけでなく、電気代と合わせた金額を比較するのがおすすめです。「【2024年8月最新版】賃貸と戸建どちらが安い?施主さんにきいた一条工務店の電気代・売電額を完全公開」を参考にしてみてください。

夫を公務員に置き換えると…

公務員に置き換えても提案数や金利条件に大きな変更点はありませんが、審査に通る確率が大きく変わります。

ペアローンのとき同様、公務員が強い点は変わりません。

| 世帯年収400万円 | 世帯年収500万円 | 世帯年収600万円 | |

|---|---|---|---|

| 提案金融機関数 | 4件 | 8件 | 9件 |

| 年金利 | 年0.645%〜 | 年0.59%〜 | 年0.59%〜 |

| 総返済額 | 4,212万円〜 | 4,173万円〜 | 4,173万円〜 |

| 月々返済額(35年ローン) | 100,299円〜 | 99,371円〜 | 99,371円〜 |

夫を自営業に置き換えると…

夫を自営業に置き換えても金利や月々返済額に大きな変化はありません。

審査通過率が大きく落ちるので注意が必要です。

| 世帯年収400万円 | 世帯年収500万円 | 世帯年収600万円 | |

|---|---|---|---|

| 提案金融機関数 | 4件 | 8件 | 8件 |

| 年金利 | 年0.645%〜 | 年0.59%〜 | 年0.59%〜 |

| 総返済額 | 4,212万円〜 | 4,173万円〜 | 4,173万円〜 |

| 月々返済額(35年ローン) | 100,299円〜 | 99,371円〜 | 99,371円〜 |

ほかに借り入れているローンがあると…

月々3万円のカーローン返済があると、500万円までは提案数が減ってしまいました。実際に住宅ローン+カーローンの支払いとなるとかなりの金額の支払いとなるので、タイミングには注意が必要です。

| 世帯年収400万円 | 世帯年収500万円 | 世帯年収600万円 | |

|---|---|---|---|

| 提案金融機関数 | 4件 | 4件 | 8件 |

| 年金利 | 年0.645%〜 | 年0.645%〜 | 年0.59%〜 |

| 総返済額 | 4,212万円〜 | 4,212万円〜 | 4,173万円〜 |

| 月々返済額(35年ローン) | 100,299円〜 | 100,299円〜 | 99,371円〜 |

【注意点】デメリットも多い。夫婦ともに正社員ならペアローンも要検討

単独ローンで希望額を借り入れられるなら有力な選択肢にはなりますが、注意点もあります。

見落としなのが贈与税の問題で、夫の単独ローンなのに妻が頭金を出す、繰上げ返済をした場合などは贈与の対象とみなされる場合があります。

実際に自分の情報を入力しないとイメージできない部分が多いでしょう。5分ほどで入力が完了するので、ぜひ一度試してみてくださいね!

モゲチェックを使ってLet’sシミュレーション!

無料で利用できてしつこい営業もないモゲチェック。自分の現状でどれくらいの額を借り入れられるのかをざっくり知るためにはとても役立つサービスです。

家づくり初期に利用することで、無理な借入をしてしまうリスクを軽減することもできるでしょう。ぜひはやめにシミュレーションしてみてくださいね。

一条工務店の紹介制度を活用したい場合は

一条工務店にはお得な紹介制度があります。住宅展示場に行く前に紹介制度を活用してもらうと来場特典のクオカードがもらえたり30万円相当のオプションが無料で貰えたりとめちゃくちゃお得です。

ご紹介が必要な場合は下記フォームよりご連絡ください。

一条工務店公式の紹介制度

- 紹介フォームに入力

- 一条工務店からの連絡を受ける※通常1週間ほどで連絡があります

- 展示場訪問予約

- 紹介状を持って展示場へ!

※通常、当日中には一条工務店に紹介させていただいています。(1週間以内にフォームから回答いただいたご連絡先に一条工務店から連絡があるはずです)

送信内容をこちらで確認できるようになるまで時間がかかるエラーが稀に発生する場合があります…。

確認漏れ・送信エラーがないよう、フォーム送信後、ジョージ公式ラインから「紹介制度使いたいです!」とご連絡ください!

▼一条工務店紹介制度についてさらに詳しく知りたい人はこちら▼

公式LINEの登録もお願いします!

「一条工務店マニア」は公式ラインも運用しており、ブログやYouTubeではお伝えできないお得な情報を登録者の方だけにお伝えしています。

\ 家づくりに役立つ22大特典をプレゼント! /

公式LINEに登録するメリットは?

公式LINEでは一条工務店で家作りを検討している方に向けて

- 【最大30万円お得】一条工務店ガイドブック

- 一条工務店ハグミー完全解説

- ハグミー間取り解説ガイド

- さらぽか・うるケア完全攻略

- 一条工務店グレイスバス徹底解説

- 商品シリーズ別完全比較表

- 一条工務店よくある質問Q&A集

- i-サポ活用法初心者ガイド

- 一条工務店チナミになる話

- お悩み解決個別相談会の優先案内

- 必須・おすすめ・隠れオプション一覧

- 3Dパース商品シリーズ一覧

- 【2025年最新版】商品ラインナップ坪単価一覧表

- 家づくりのステップ完全解説

- 電気代を下げる裏技丸分かりブック

- 図面記号丸分かりガイド

- 知らないとヤバい!後悔ポイント20選

- 【ゼロイチ初心者向け】一条工務店完全ロードマップ

- 初回打ち合わせポイント6選

- お得になる小ワザ・豆知識・裏オプション25選

- 宿泊体験チェックリスト

- 最終仕様確認まとめ見直しチェックポイント

こちらの22大特典を無料でお渡ししています!

ブログやYouTubeではご紹介していない情報もありますので、必ず受け取ってチェックしてくださいね。

3Dシュミレーション作成会も実施しています!

マイホーム作りがなかなか進まない、今ひとつ本腰が入らないという方はもしかしたらイメージが湧いていないのかもしれません。

- 「図面だけだとよく分からない」

- 「もっとリアルにイメージしたい」

- 「家具の配置も考えて間取りを検討したい」

という人はぜひ「3Dパース図」でイメージを膨らませてみませんか?ぐっと現実味が湧きますよ。

↓「3Dパース図」はこんなものです!家具の配置などをイメージしやすくないですか?

詳細はこちらの記事をチェック!

利用の流れは以下のとおりです。

間取り図面、家具の大きさ、色などの情報を共有

モゲチェック

住宅ローンを検討している場合、住宅ローンの一括比較をしてくれる「モゲチェック」の活用がおすすめです。

世帯年収・借入額・頭金などを入力すれば金利が安いおすすめ銀行を紹介してくれます。

- 「住宅ローンって何から始めればいいのかな?」

- 「自分で銀行を一から探すのは面倒くさそう…」

と考えている人はぜひ活用してください。

\ 完全無料!登録はスマホで5分! /

【PR】

- どうしてその銀行がおすすめなのかを具体的に説明してくれる

- プロのアドバイザーに直接相談できる

戸建ての購入を検討している人は、ぜひ登録をして後悔しない家作りを進めていってくださいね!

関連記事

-

【2026年版】一条工務店の7つの変化を完全解説・予想 | 知らないと数百万円損するかも

【2026年版】一条工務店の7つの変化を完全解説・予想 | 知らないと数百万円損するかも -

【賢い選択肢】一条工務店の建売住宅の魅力 | 値段・物件例・注文住宅との違いも紹介

-

【お得に家を建てたい人必見】ハウスメーカー24社の紹介制度・特典を解説

-

【2025最新版】GX志向型住宅補助金は最大160万円お得 | ZEHとの違い・申請スケジュールまで解説

-

【ローン初心者必見】一条工務店の住宅ローン「アイフラット」とは? | 特徴・メリットを解説

-

【住宅ローンで後悔する前に】モゲチェックの魅力を徹底解説 | 口コミ・評判も紹介

-

【⚪︎百万円以上コスト削減】一条工務店の実際の坪単価と建築費用を抑える方法 | 仮契約も視野に

-

【完全無料】タウンライフ家づくりの魅力を徹底解説 | 評判・口コミも紹介